攻めのM&Aに向けた戦略的プロセスの在り方

M&A業界の動向

2010年前半までM&A業界は黎明期にあり、一部の大企業を除いて、金融機関や投資銀行等の持ち込み案件の中から自社に合うか否かを検討するクローズドな世界で実行されてきた。2010年後半から、事業承継ニーズの増加によるM&A仲介会社の台頭やM&A情報のオープン化が進み、2022年にはM&A件数は約4,300件で過去最高となった。

直近では、経済産業省からの各種指針の開示やアクティビストの投資活発化も後押しする形で企業に求められるM&Aプラクティスが形成されるとともに、有事であったM&Aが平時の手段として活用されるようになっている。こうした背景から、企業がM&Aを使って成長していくためには、持ち込まれる案件を都度判断する「受け身のM&A」から、戦略を立案し自ら推し進める「攻めのM&A」へのシフトが求められている。

「攻めのM&A」の要諦

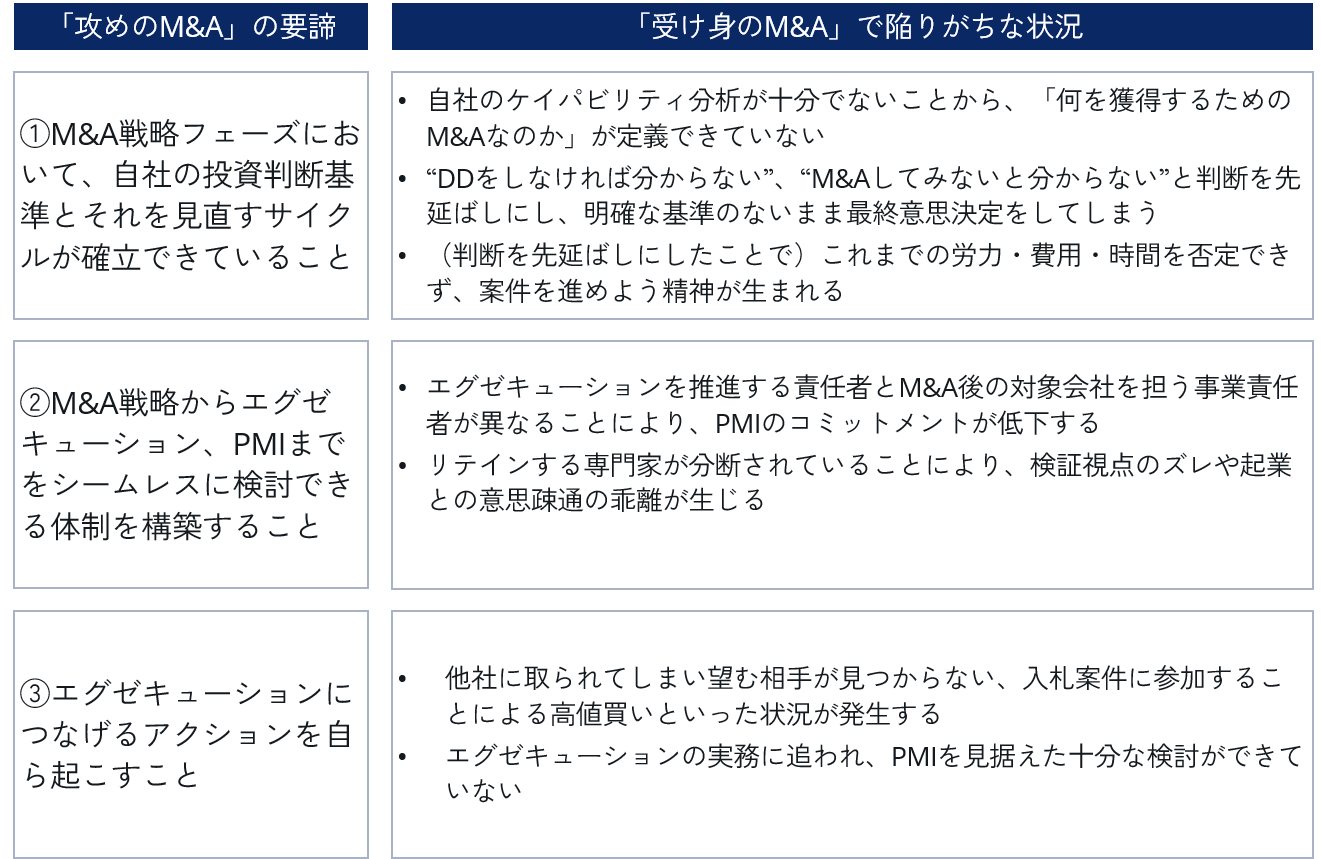

「攻めのM&A」においては、特に以下の3点が重要である。

M&Aには、Pre/Execution/Postの各フェーズがあるが、最も時間を割くべきは戦略フェーズ(Pre-M&A)である。投資判断基準が設定できていない企業のM&Aはほぼ失敗すると言ってよい。多くのリソースが必要となるエグゼキューションフェーズに入ってから基準を検討したのでは間に合わない。また、戦略部分が不十分だと、主体的なアクションや対象会社への自社の魅力の訴求が難しくなり、“青い鳥”を待ち続けることになる。

M&Aが平時の手段となった今、全社戦略からM&A戦略への落とし込み、実行する場合の投資判断基準の設定、そして市場や競合環境に応じた基準の継続的な見直しが必要である。その基準をエグゼキューション推進責任者、事業責任者、そしてリテインする専門家で共有し、同じ基準で案件の実行可否を判断できる体制を構築することが、適切な検討・判断の前提となる。

上記①~③が欠けていた場合に陥るのが「対象会社との対話」の少なさだ。自社の投資判断基準に合致しているか、PMIを成功させることができるのか、は定量的に測れない部分が多く、対象会社の経営陣やキーマンとの対話を通じた確認が重要になる。十分な対話ができていないと、M&Aした会社をコントロールできない、想定したシナジーが実現できないといった失敗に繋がってしまう。

IGPIの支援事例

既存事業の近接領域へ参入するためのM&Aを実行したいという相談を受けたケース。クライアントはこれまでM&Aの経験がなく、社内で設定した戦略の再検証とターゲット企業群へのアプローチ、エグゼキューションまでの支援を行った。

自社にないケイパビリティ獲得にあたり、弊社は、クライアントが想定していたターゲット企業群の見直しから提案した。M&Aをするにあたり「何を獲得するためのM&Aなのか」が十分に定義されていなかったからだ。この問いに答えるためには、まず「自社が持っているケイパビリティは何か」が明確になっている必要があるが、その点が明確でなく、その結果、参入すべき領域の見立てが弊社と異なっていた。

しかし、再検証の段階では、クライアントと弊社、いずれの仮説も排除しなかった。クライアント自身が、新領域の業界構造や競合環境の理解と納得感を高めることが重要であると考えたからだ。そのため、クライアントが想定していた参入領域に属する企業群と、弊社が見立てた参入領域に属する企業群の双方にドアノックを含めアプローチし、候補となりうる相手企業と協業による効果について対話を重ねた。その結果、クライアント自身が当初想定した参入領域は、自社のケイパビリティと照らし合わせると一足飛びであったことを認識し、弊社の提案した参入領域でのM&Aを進めることになった。

クライアントが当初の参入領域を設定した背景には、既存事業において既に取引があったことに加え、当該領域に係る引合いがあったりと、オポチュニティを感じる場面が多くあったことが大きかった。こうした落とし穴は、既存事業を生かして近接領域へ参入しようとするケースに多い。個別事案では身近に感じられたとしても、業界構造や競合環境が十分に理解できていなかったり、自社のケイパビリティとの補完性が低くシナジーの実現が難しかったりすることがある。

このクライアントは、M&A戦略フェーズに時間をかけ、参入領域を見直し、投資判断基準を明確化、実行した場合の絵姿、PMIを見据えた重要論点まで、解像度を高めた上で相手企業との具体的な協議を開始できた。

このように、M&A戦略フェーズにいかに時間を割き、自社の投資判断基準(定量面・定性面)を設定するかがM&Aの成否を分けることになる。そして「攻めのM&A」が実行できる企業とそうでない企業との間では、事業成長に大きな差が生まれるだろう。