ものづくり企業における構造改革の肝 -あなたの原価計算は現場を動かせるか?-

ものづくり企業で構造改革を成功に導くためには、製造部門のキーマンが腹落ちし、現場を動かすことが何よりの鍵となる。キーマンとは、実際に現場でものを作っているメンバーが「この人が言うならまあやってみるか」となる人である。構造改革責任者や役員ではない。

しかしよくある失敗例として、改革の実行にいざ入る局面になって、キーマンから「原価計算が怪しい。これでは結果が出るはずがない。」とちゃぶ台がひっくり返されるということがある。キーマンは改革計画作成のためのヒアリングを受けていることはあっても、原価計算の前提自体は実行直前に初めて確認し、その資料上には「製品Aは現場では手間が掛かっているのに、掛かっていないBより安く試算されている!?」というような現場感覚と異なる結果が並ぶことが多い。現場感覚というものは、いつだって正しいこともあればずれていることもあるが、いずれにしてもこの状況下ではキーマンは「断固拒否」もしくは「受け流し」を決めて、先に進まないという事態に陥るだろう。そして、この背景にある深い問題として、実はキーマン自身が今作っている製品が本当に儲かっているのか、自信がないということがある。ゆえに「それでは、キーマンの思う原価計算で改革を実行に移せばいいではないか」という簡単な話にはならず、つまり、計画段階でキーマンを巻き込んだ「納得感のある原価計算」をすることが必須なのである。

なぜ原価計算に「自信がない」「納得感が出ない」が起こるのか?

原因として、①製品別の原価計算方法がずっと見直されていない、②実績で原価を捉えていない、という2つがある。前者は、製品の多品種少量化という流れに伴い、生産工程も複数化・複雑化していくわけであるが、その時々では変化が小さいため原価計算を見直すことはあまりされない。十数年かけてマイナーチェンジが少しずつ進み、気づいた時には工程が複雑化し、原価が実態と乖離しているのである。後者は、予実差異がどの製品でどう発生しているかを真面目に分析し、製品別に実績原価を把握できているケースは少ないという現状に起因する。この①②のダブルパンチで実態(現場の感覚)と原価が乖離していくのである。キーマンがいよいよ原価計算を見直そうとしても、集計データと工程の整合性をとるためにはデータの加工から始め、エクセルをがりがり回して、、、といったステップが必要となり、現場では到底やり切れない。

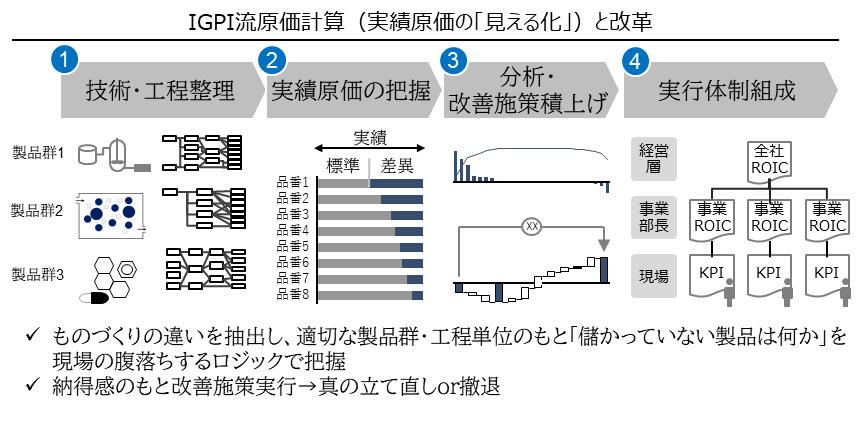

IGPI流「納得感のある原価計算」とは

納得感のある原価計算にするために、IGPIではまず製品別に工程を整理する。次に、計算が複雑化しないように、各工程の「技術・作り方」と「費用の掛かり方」を整理し、原価を把握する粒度・ロジックを決める。そうすると同じロジックで計算できる製品グループが定義される。その後、実績原価を把握するため、製品別の不良率やサイクルタイムなどの実績を集計する。データがない場合は、工程の不良数を数えたり、ストップウォッチで計測したりと自ら地道にデータを取りに行くこともある。ここまで来てようやく現場ですら把握できていないことが「見える化」され、納得感のある血の通った固有解を導くことが出来る。パソコンの前で計算しただけの「限界利益率XX%up、固定費削減XX%」など一般的な改革プランとこうした「見える化」を経たプランのいずれにキーマンが納得するかは言うまでもない。

構造改革によるキャッシュ創出は両利き経営の大前提であり、「原価計算の見直し」はものづくり企業の構造改革の肝に他ならない。IGPI流原価計算を通じて、数多くの現場で真の改革実行を果たしていく所存である。